【光大外洋】中国通讯工作1H25:AI算力基建和行使落地,带动集客商场和ACO业务较快发展

【极度请示】本订阅号中所波及的证券商榷信息,均取自于光大证券已郑重外发商榷文书,由光大证券外洋商榷团队(TMT/耗尽/医药/制造等)编写,仅面向光大证券专科投资者客户,用作新媒体步地下商榷动态的宣传。商榷文书就怕效性,任何商榷文书本体仅代表文书外发时特定时点的商榷信息汇总,任何干于商榷文书、商榷不雅点的解读,请关连对口销售或具体商榷员。非光大证券专科投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以树立访谒权限,若给您形成未便,敬请留情。光大证券商榷所不会因柔顺、收到或阅读本订阅号推送本体而视有关东说念主员为光大证券的客户。

文书发布信息

文书标题:《AI算力基建和行使落地,带动集客商场和ACO业务较快发展——中国通讯工作(0552.HK)2025年度中期功绩点评》

文书发布日历:2025年8月24日

分析师:付天姿(执业文凭编号:S0930517040002)

分析师:董馨悦(执业文凭编号:S0930525070008)

往期追忆【光大外洋】中国通讯工作:传统业务高质料发展,战新业务和外洋商场成为发展驱能源

【光大外洋】中国通讯工作(0552.HK)功绩稳中有升,盈利络续向好,政策新兴业务新签公约栽植彰着

【光大外洋TMT】中国通讯工作(0552.HK)2023年度中期功绩点评

【光大外洋TMT】中国通讯工作(0552.HK)2022年度中期功绩点评

【光大外洋TMT】中国通讯工作(0552.HK)非运营买卖务成为主力,启动举座功绩重回稳妥增长

【光大外洋TMT】中国通讯工作(0552.HK)2019年度功绩点评:20年功绩预期下修仍有望正增长

]article_adlist-->要点

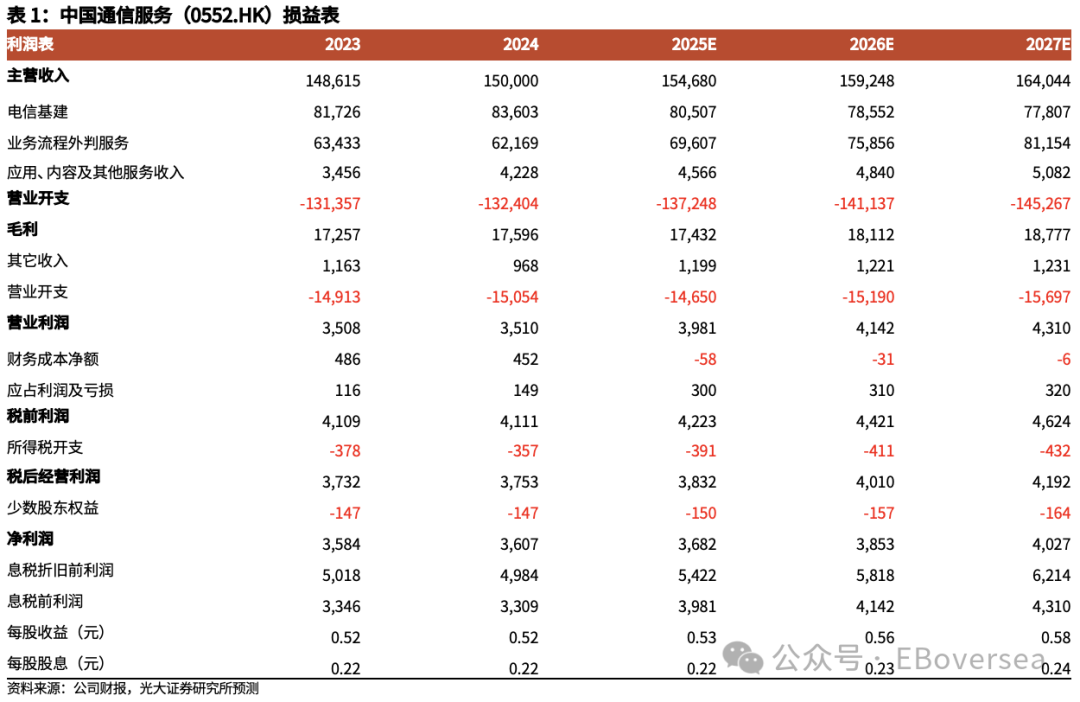

事件:公司发布2025年中期功绩。1H25罢了收入769.39亿元,YoY+3.4%,收入结构趋于多元化,商场侧,集客商场和外洋商场收入占比向上一半;业务侧,电信基建工作除外(业务经由外判工作,行使、本体极度他工作)的收入占比向上一半。盈利方面,1H25诡计毛利润78.88亿元,YoY-2.8%,对应毛利率10.3%,YoY-0.6pct,主要因客户侧本钱开支下落、成本牺牲趋严、业务结构转念。公司取舍降本增效等有用举措,1H25销售、一般及料理用度为61.82亿元,YoY-5.5%,占举座营收的8%,YoY-0.8pct。1H25归母净利润21.29亿元,YoY+0.2%,对应净利润率2.8%,YoY-0.1pct。

AI带动算力基础模范开导和行业场景行使,集客商场成为营收增长驱能源。1)运营商商场:1H25运营商商场收入382.03亿元,YoY-4.6%,系客户本钱开支下调拖累TIS业务,1H25运营商有关TIS业务收入YoY-12%。公司工作运营商发展产业数字化业务,1H25运营商有关ACO业务收入YoY+9%,部分对消运营商Capex下落影响;2)集客商场:公司工作能源、交通、评释、金融等要点行业客户,络续升级融云、融东说念主工智能、融安全、融平台的一体化全过程工作智商;收拢客户增多算力基础模范开导机遇,1H25非电信运营商集客商场收入365.85亿元,YoY+12.9%,其中集客有关TIS业务收入YoY+18.5%;提供融入AI的灵敏治理有策画,集客有关ACO业务收入YoY+13.6%;3)外洋商场:1H25外洋商场收入21.51亿元,YoY+8.7%,积极响应“一带沿途”倡议,在作念深亚太、中东商场基础上,在拉好意思、非洲等地区获取打破。

AI行使与数字化转型共振,带动ACO业务络续较快发展。1)TIS:1H25电信基建工作(TIS)收入382.72亿元,YoY+1.6%,营收孝顺占比49.7%。在运营商Capex下落配景下,公司收拢AI启动的算力中心开导机遇,集客商场需求拉动彰着;2)BPO:1H25业务经由外判工作(BPO)收入223.83亿元,YoY+1.0%,营收孝顺占比29.1%;3)ACO:1H25行使、本体极度他工作(ACO)收入162.84亿元,YoY+11.7%。AI行使落地加速,相通千行百业数字化转型加速,公司络续加强软件开发与数字工作智商,1H25 ACO业务营收孝顺占比达21.2%。

政策新兴业务增强高质料发展能源。公司政策新兴业务要点聚焦灵敏城市、数字基建、绿色低碳、救急安全等界限,1H25政策新兴业务新签公约额超420亿元,同比增长向上10%,占新签总公约额的比例向上40%。数字基建方面,AI启动通算中心向智算、超算发展,1H25新签公约额超120亿元,同比增长超20%,业务遮蔽金融、互联网等多个行业;灵敏城市方面,要点鼓吹城市数字化转型和县域灵敏城市开导,1H25新签公约额超185亿元,同比增长超15%。猜测翌日,公司将不绝发力新赛说念,聚焦“基建+产数+通服智维”等新业务,逐步拓展“千行百业”及外洋新客户群体,开拓新成漫空间。

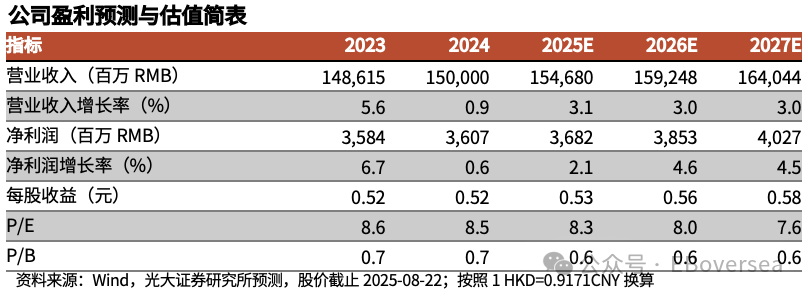

盈利预测、估值与评级:天然三大运营商2025年本钱开支参加有所放缓,但看好AI启动集客商场、ACO和政策新兴业务发展,咱们转念25-27年归母净利润预测至36.82/38.53/40.27亿东说念主民币(较前次分散-0.8%/+1.7%/+2.8%),分散同比增长2.1%/4.6%/4.5%,对应EPS 0.53/0.56/0.58元。公司把合手AI算力开导和产业数字化转型机遇,政策新兴业务布局加速,督察“增持”评级。

风险请示:运营商投资下滑;非运营买卖务放缓;外洋商场拓展不利。

免责声明

本订阅号是光大证券股份有限公司商榷所(以下简称“光大证券商榷所”)外洋商榷团队照章诞生、独处运营的官方独一订阅号。其他任缘何光大证券商榷所XX商榷团队花式注册的、或含有“光大证券商榷”、与光大证券商榷所品牌称呼等有关信息的订阅号均不是光大证券商榷所外洋商榷团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券商榷所已郑重发布的商榷文书,仅供在新媒体步地下商榷信息、商榷不雅点的实时同样交流,其中的苦恼、办法、预测等,均反应有关商榷文书首次发布当日光大证券商榷所的判断,可能需随时进行转念,本订阅号不承担更新推送信息或另行示知的义务。如需了解刺眼的证券商榷信息,请具体参见光大证券商榷所发布的完满文书。

在职何情况下,本订阅号所载本体不组成任何投资冷漠,任何投资者不应将本订阅号所载本体行动投资决策依据,本公司也不合任何东说念主因使用本订阅号所载任何本体所引致的任何耗损负任何连累。

本订阅号所载本体版权仅归光大证券股份有限公司扫数。任何机构和个东说念主未经籍面许可不得以任何方式翻版、复制、转载、刊登、发表、改动概况援用。如因侵权行为给光大证券形成任何径直或盘曲的耗损,光大证券保留根究一切法律连累的职权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP